Grande nouvelle : Odoo est désormais officiellement certifié en tant que Plateforme Agréée !

La transition vers la facturation électronique (obligatoire dès le 1er septembre 2026) n'a jamais été aussi simple. Odoo intègre cette conformité nativement, sans frais supplémentaires et pour un volume de factures illimité.

La facturation électronique va profondément transformer la gestion des entreprises en France. Aujourd’hui, un temps important est consacré à la collecte et à l’émission des factures. Demain, vos factures fournisseurs se déverseront dans votre outil comptable et vous pourrez transmettre automatiquement vos factures clients grâce à Odoo.

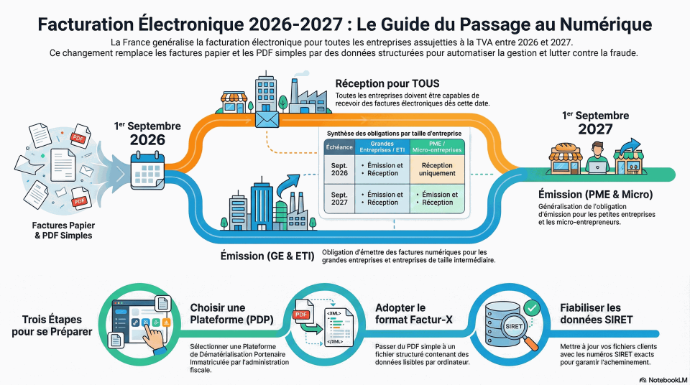

À partir du 1ᵉʳ septembre 2026, toutes les entreprises assujetties à la TVA devront être capables de recevoir des factures électroniques, quel que soit leur format ou leur taille. Et à partir du 1ᵉʳ septembre 2027, les PME, TPE et micro-entreprises devront également émettre leurs factures sous forme électronique.

Calendrier d’application de la facturation électronique

Le calendrier est désormais entériné par l'article 91 de la loi de finances pour 2024. Le lancement opérationnel de la réforme a été marqué par la mise en ligne, en septembre 2025, de l'annuaire officiel des entreprises concernées.

Dès le 1er septembre 2026 l'obligation de réception pour tous. L'ensemble des entreprises, y compris les PME et micro-entreprises, devra être en mesure de recevoir des factures électroniques à cette date.

L'obligation d'émettre des factures électroniques se fera :

Obligation de réception des factures électroniques pour toutes les entreprises assujetties à la TVA

Obligation d’émission pour les grandes entreprises et les ETI.

Obligation d’émission pour les PME, TPE et micro-entreprises.

À noter : la réception ne se fera plus via des PDF par email, mais via un réseau structuré de plateformes agréées, imposé par la réglementation.

Votre version est-elle prête ?

Pour bénéficier de cette révolution technologique, la version de votre ERP est déterminante. Voici le point sur la compatibilité :

Odoo 18 & 19 : Entièrement compatibles (100% prêt).

Odoo 17 : Compatibilité possible mais non garantie. Nous recommandons fortement une mise à niveau pour une sécurité totale.

Odoo 16 et antérieures : Non compatibles avec les nouveaux flux légaux.

Conseil d'expert : Si vous tournez sur une version 17 ou plus ancienne, n'attendez pas le dernier moment. Planifiez dès maintenant votre migration avec un partenaire intégrateur comme ArkeUp eDoo pour garantir votre conformité fiscale.

L'évolution législative vers la dématérialisation

Au cours des dernières années, de nombreux pays ont mis en place des réglementations visant à encourager voire à obliger l'utilisation de la facturation électronique. Ces mesures ont été motivées par plusieurs facteurs, comme la nécessité de réduire les coûts administratifs, d'améliorer l'efficacité des processus de gestion des documents et de lutter contre la fraude fiscale.

À partir de l'année 2020, une exigence a été mise en place pour que toutes les entreprises génèrent des factures sous forme numérique lorsqu'elles adressent des demandes de paiement. Ces factures doivent être transmises via Chorus Pro, spécifiquement pour les contrats conclus avec l'État, les collectivités territoriales et les établissements publics.

A partir de 2026, la facturation électronique se généralise à l’ensemble des factures entre les entreprises assujetties à la TVA.

Tout comprendre de la réforme avec la DGFiP

Les modes de transmission des factures électroniques

La facture PDF envoyée comme pièce jointe par email ne sera plus conforme à partir de septembre 2026.

- Les factures doivent être transmises et reçues via une Plateforme Agréée (PA) ou par l’intermédiaire d’outils compatibles (par exemple un ERP connecté à un point d’accès Peppol).

Sans solution intégrée, l’entreprise devra se connecter à des portails externes pour consulter et télécharger les factures reçues — ce qui alourdit le traitement.

Le périmètre de la facturation électronique entre entreprises

La facturation électronique englobe toutes les transactions d'achat et de vente de biens et/ou de services effectuées entre des entreprises établies en France qui sont soumises à la TVA, pour ce qui concerne les transactions nationales.

Les entreprises doivent fournir à l'administration fiscale certaines informations relatives à des transactions commerciales qui ne relèvent pas de la facturation électronique. Cela concerne principalement les entreprises assujetties à la TVA en France qui effectuent des transactions avec des particuliers, ainsi qu'avec des non assujettis ou des entreprises non établies sur le territoire national.

Le décret n° 2022-1299 du 7 octobre 2022 établit les règles d'application des obligations concernant l'émission, la transmission et la réception des factures électroniques, ainsi que la transmission des données de facturation et de paiement à la direction générale des finances publiques. Par ailleurs, l'arrêté du 7 octobre 2022 détaille les spécifications techniques et les procédures à suivre dans ce cadre.

Voir les étapes pour se préparer à la réforme

Comment Odoo gère la facturation électronique et le e-reporting ?

Pour assurer votre conformité, Odoo gère distinctement les deux volets de la réforme. Concrètement, lorsque vous émettez une facture, la plateforme s’occupe de tout en arrière-plan :

1. L'E-invoicing (Facturation Électronique) Cela concerne toutes les transactions d'achat et de vente de biens et services entre entreprises établies en France et assujetties à la TVA (flux B2B domestiques).

-

L'automatisation Odoo : La facture est instantanément transmise à votre client via le réseau sécurisé (Peppol/PDP), garantissant une réception immédiate sans risque de perte.

2. L'E-reporting (Transmission de données) Il s'agit de la transmission à l'administration fiscale des données de transaction ne relevant pas de la facturation électronique pure. Cela concerne principalement les transactions avec des particuliers (B2C) et les échanges internationaux (Exportations/intra-communautaires).

L'automatisation Odoo : Les données de ces ventes sont simultanément déclarées à l’administration fiscale sans aucune action manuelle de votre part.

Le petit + sécurité : En plus de la transmission et de la déclaration, Odoo assure l’archivage légal de tous vos documents, vous garantissant une sérénité totale en cas de contrôle.

Les avantages de la dématérialisation avec Odoo

Au-delà de la contrainte légale, la transition vers la facturation électronique via un ERP offre des gains opérationnels immédiats :

Trésorerie accélérée

Avec Odoo :

- les factures sont émises plus rapidement

- les paiements en ligne (Stripe, PayPal, SEPA) sont intégrés directement

- les délais de paiement peuvent être réduits jusqu’à 40 %

Automatisation comptable intelligente

Grâce à l’OCR et à l’IA d’Odoo, les factures fournisseurs sont automatiquement lues, reconnues et intégrées :

- génération automatique des écritures comptables

- réduction drastique de la saisie manuelle

- diminution des erreurs comptables

Pilotage en temps réel

Un tableau de bord centralisé permet de suivre :

- factures émises, reçues et payées

- statuts (envoyée, transmise, acceptée, rejetée)

- vision claire et instantanée de votre trésorerie

Pourquoi Odoo est une solution adaptée ?

Odoo est une solution tout-en-un qui couvre la facturation, la comptabilité et plusieurs autres fonctions d’entreprise. Elle est déjà conçue pour être compatible avec les exigences de la facturation électronique.

Plateforme agréée officielle et accès Peppol

En tant que plateforme agréée officielle pour la facturation électronique, Odoo intègre un point d’accès Peppol gratuit qui permet :

- d’envoyer et de recevoir des factures électroniques,

- de respecter les formats structurés requis (comme Factur-X, UBL, CII),

- et de se conformer aux obligations réglementaires sans passer par un prestataire externe.

Cela signifie que vous n’avez pas besoin de souscrire à une plateforme tierce séparée pour la transmission électronique des factures.

Automatisation et gains concrets

En utilisant Odoo pour votre facturation électronique :

- les factures reçues peuvent générer automatiquement les écritures comptables,

- le suivi des statuts (émise, transmise, acceptée, rejetée) est centralisé dans votre ERP,

- la gestion des ventes, des achats et de la comptabilité est plus fluide et plus fiable.

Cette automatisation réduit considérablement la saisie manuelle, limite les erreurs et améliore la productivité de vos équipes.

Interconnexion avec les obligations fiscales

Odoo ne se contente pas d’assurer la conformité avec l’échange B2B de factures : il facilite également l’intégration des flux avec :

- le réseau Peppol,

- des plateformes étatiques comme Chorus Pro via Peppol,

- et les évolutions futures de l’e-reporting selon les normes françaises.

Un écosystème complet pour toute votre activité

Bien plus qu'un simple outil de facturation, Odoo synchronise en temps réel vos ventes, vos achats et vos stocks avec votre comptabilité.

En centralisant vos flux sur une plateforme unique, vous supprimez les tâches répétitives et gagnez une visibilité totale sur votre activité

Préparez votre transition avec Arkeup eDoo

La facturation électronique est une révolution réglementaire, mais aussi une opportunité de moderniser vos processus internes.

Anticiper dès aujourd’hui avec Odoo vous permet :

-

d’être conforme aux échéances 2026 et 2027,

-

de centraliser vos flux de facturation dans un environnement ERP unifié,

-

d’automatiser vos processus comptables,

-

et de sécuriser vos échanges avec les plateformes officielles.Anticipez votre transition efficacement et découvrez les 4 étapes clés pour se préparer à la facturation électronique.

Ne subissez pas la réforme : anticipez votre transition efficacement en découvrant les étapes clés pour se préparer à la réforme de la facturation électronique 2026.

Transformez cette réforme en levier de performance grâce à un ERP intégrant nativement la facturation électronique et à l’accompagnement expert d’Arkeup eDoo.